Оценка эффективности выполнения международной автомобильной перевозки

В настоящее время сложилось положение, что на автомобильном транспорте эффективность общественного производства, прежде всего, определяется эффективностью использования подвижного состава, от которого зависит производительность труда, себестоимость перевозок, размер прибыли и уровень рентабельности работы автотранспортного предприятия. Понятие эффективность перевозочного процесса и эффективности использования подвижного состава отождествлены.

Поскольку эффективность представляет собой отношение полученного результата к затратам ресурсов, использованных для его получения, то измерителем эффективности международной перевозки вполне может выступать рентабельность выполнения перевозок.

Однако этот показатель лишь отражает фактические результаты выполнения перевозок и неприменим для обоснования управленческих решений по выполнению перевозки. Менеджерам важно знать какие затраты понесет предприятие выполняя поездки по конкретному маршруту и какая ставка фрахта способна покрыть эти затраты.

Применение маржинального анализа предполагает деление всех понесенных затрат на постоянные (или не связанные с количеством выполненных поездок) и переменные (связанные с количеством выполненных поездок).

К постоянным затратам (Ип) относятся следующие: заработная плата и отчисления на социальное страхование, затраты на страхование (транспортных средств, водителей, грузов, ответственности перевозчика), затраты на техническое обслуживание и ремонт (поскольку для проведения этих мероприятий средства как правило резервируются), приобретение разрешений ЕКМТ, налоги с фонда заработной платы, накладные расходы.

К переменным затратам (VC) относятся: затраты на топливо, затраты на восстановление износа шин, затраты на смазочные материалы, командировочные, дорожные сборы, оплату услуг фирм-экспедиторов, расходы по оформлению документов, амортизацию.

Рассчитаем переменные затраты:

VC= 3004,5+ 298,76+ 1155,67+ 811,36+ 379+ 678,67+ 1400+50,4=7778,36 EUR.

Рассчитаем постоянные затраты:

Ип =601,07+52,6+423,37+971,01= 2048,05 EUR.

Маржинальный доход (Е) определяется по следующей формуле:

Е = Д – VC, (2.1)

где Д - доходы от перевозки; VC – общие переменные затраты.

Е = 20000-7778,36=12221,64 > 0.

Это значит, что эту поездку выгоднее выполнить, чем простаивать в ожидании более выгодной загрузки.

Определим переменные издержки на единицу продукции (Ипер).

Ипер = 7778,36/7967=0,98 EUR

Найдем конкурентный тариф за 1км (Ц).

Ц = 20000/7967=2,51 EUR.

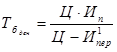

Объем реализации в натуральном измерении, уравновешивающий выручку от реализации и издержки, можно определить по следующей формуле:

![]() (2.2)

(2.2)

Тб = ![]() 1338,59 км

1338,59 км

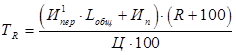

Точку безубыточности в стоимостном выражении можно определить по следующей формуле:

(2.3)

(2.3)

Тбден=![]() =3359,87 EUR

=3359,87 EUR

Объем реализации, обеспечивающий 20% рентабельности перевозок, определяется следующим образом:

- в натуральном измерении:

(2.4)

(2.4)

Навигация

- Главная

- Проектирование автомобильной дороги

- Структура и функции амортизаторов

- Техническая эксплуатация автомобилей

- Гидравлические системы автомобилей

- Общее устройство коробки передач автомобиля

- Содержание дорог в зимний период

- Транспорт